就業不能保険のキホン

就業不能保険とは

就業不能保険とは、病気やケガで一定期間働けない状態になったときの収入減少をカバーする保険です。

保険会社所定の就業不能状態に該当した場合に給付金が受け取れます。

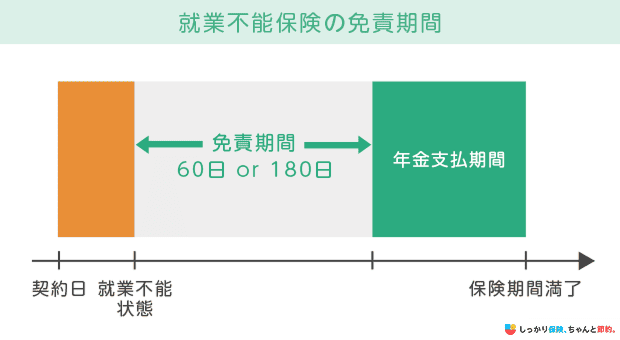

なお、60日や180日といった免責期間(支払い対象外となる期間)が設けられているケースがほとんどです。

また商品によって、給付金を受け取るための条件や給付金の支払い期間には大きな違いがあります。

就業不能保険と所得補償保険の違い

就業不能保険と所得補償保険は、どちらも収入の減少をカバーする目的で加入する保険です。

しかし、以下のような特徴の違いがあります。

| 就業不能保険 | 所得補償保険 | |

|---|---|---|

| 取扱保険会社 | 生命保険会社 | 損害保険会社 |

| 保険期間 | 一般的に50歳〜80歳まで | 一般的に1〜5年 |

| 給付金額 | 10〜50万円の範囲内(ただし年収に応じた制限あり) | 契約前12ヵ月の所得の50%~70%が上限 |

| 免責期間 | 60日・180日など | 7日 |

| 給付金・保険金が支払われる期間 | 就業不能状態が続く限り(保険期間が上限) | 1ヶ月や1年など |

就業不能保険では、働けない状態が続く限り給付金を受け取れるのが一般的です。

10年以上の長期間にわたって保険期間を設定することも可能なため、長期の収入減少に備えたい人に向いているでしょう。

一方、所得保障保険は保険金が支払われる期間こそ短いものの、免責期間も短いため働けなくなった時になるべく早く収入を補填したい人に向いています。

自営業やフリーランスのように働けなくなったときの公的保障がほとんどなく、休業するとすぐに収入が減少するリスクがある人は優先的に検討してみてもよいでしょう。

就業不能保険の必要性

以下に就業不能保険の必要性が高い人と低い人の特徴をまとめました。

就業不能保険が必要性が高い人

- 自営業やフリーランスの人

- 会社員で貯蓄が少ない人

就業不能保険が必要性が低い人

- 十分な貯蓄がある人

- 働けなくなっても収入を確保する手段がある人

会社員の場合、働けなくなった際は「傷病手当金」と呼ばれる公的保険を利用できます。

「傷病手当金」とは?

傷病手当金とは、病気やケガで4日以上仕事を休んだときに受け取れる公的医療制度のこと。

傷病手当金の支給額は、休業前の給与月額のおよそ3分の2相当額になることが多い。

しかし、自営業やフリーランスの場合はそのような公的保障はないため、収入減少分を就業不能保険などで備える必要があります。

また、会社員でも病気やケガの治療費の負担が増えることも考えると、貯蓄が少ない方は就業不能保険を検討する価値はあるでしょう。

一方、長期間働けなくなっても公的保障と組み合わせて、これまで通りの生活を送れるだけの十分な貯蓄がある人は、就業不能保険に加入する必要性は低いといえます。

就業不能保険の選び方

就業不能保険を選ぶときのポイントは、以下の通りです。

就業不能保険を選ぶときのポイント

1. 給付金額を決める

就業不能保険の給付金額を決める際は、働けなくなったときにもらえる公的保障の金額と現在の収入の差額を確認しましょう。

会社員の場合は病気やケガで仕事を休むと、最長1年6ヶ月までは「傷病手当金」を受給できます。

1年6ヶ月経過後は、認定された障害等級に応じて「障害基礎年金」や「障害厚生年金」が支給されます。

ここで平均的なデータから給付金額の目安を計算してみましょう。

国税庁の「令和5年分 民間給与実態統計調査」によると、会社員の平均給与は460万円で月収に直すと約38.3万円です。

傷病手当金を受給できる場合は、休業前給与のおよそ3分の2の約25.6万円が給付されます。

このケースでは「38.3万円-25.6万円=12.7万円」毎月不足が発生する計算になるため、10〜15万円程度を給付金額として設定するとよいでしょう。

また、厚生労働省の「令和5年度 厚生年金保険・国民年金事業の概況」によれば、障害年金の平均受給月額は以下の通りです。

障害年金の平均受給月額

- 障害基礎年金:約7.3万円

- 障害厚生年金:約10.2万円

障害基礎年金と障害厚生年金の両方を受給できる場合の支給額は、「10.2万円+7.3万円=17.5万円」です。

つまり、毎月「38.3万円-17.5万円=20.8万円」が不足することがわかります。

よってこのケースでは、傷病手当金の受給期間が終わってからは、20万円程度を給付金額として設定するとよいでしょう。

自営業の場合は、傷病手当金がなく障害基礎年金しか受給できないため、障害厚生年金分を加えて約30万円程度を給付金として設定しましょう。

2. 免責期間を決める

「免責期間」とは?

保険金や給付金の支払いを免除される期間のこと。免責期間(支払い対象外期間)を長くするほど保険料は安くなる。

なるべく期間を短くする方が早期に給付金を受け取ることができるので安心ですが、その分保険料が高くなるため、現在の生活水準や職業などを考慮しながらなるべく合理的に設定したいところです。

働けなくなった時の公的保障が少ない自営業やフリーランスは、収入の不足分をなるべく早めにカバーできるよう「30日」や「60日」などの期間を選択するとよいでしょう。

会社員の場合は傷病手当金や貯蓄で備える期間も考慮して、「180日」のように免責期間を長めにするというのも1つの手です。

ただし、住宅ローンや教育費などの負担が重く、収入が少しでも減ると家計が傾く可能性がある場合は免責期間を長くしすぎない方が得策です。

3. 保険期間を決める

就業不能保険の保険期間のタイプには50歳まで・60歳までなど、契約当初に定めた年齢まで保障する「歳満期」と、10年・15年といった一定年数を保障する「年満期」の2つがあります。

ライフプランや家計の状況を考慮しながら、適切な保険期間を決めましょう。

教育費用や住宅ローンの支払いなどで出費が多くなりやすい時期だけに備えたい場合は、10年や20年など短めの保険期間にするとよいでしょう。

また、年金をもらうまでの間に経済的な面での心配をしたくない人は、60歳や65歳など定年退職の時期に満期のタイミングを合わせる方法もあります。

特に片働きの場合は、家計の中心となる人が働けなくなると大きく収入が減少する可能性があるため、退職までは就業不能保険に加入しておいた方が安心できるでしょう。

しかし、基本的に保険期間が長くなるほど保険料も高くなります。

加入検討する際は、毎月無理なく支払える保険料になっているかを確認することも大切です。

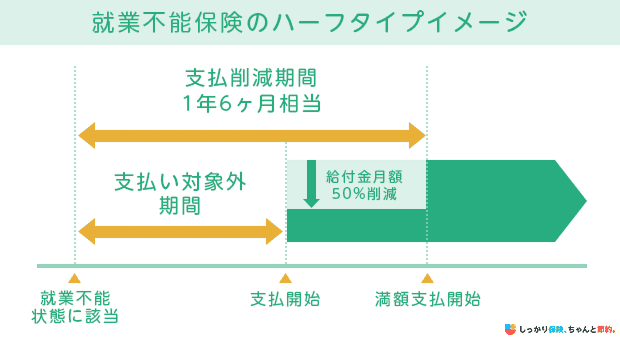

4. 給付金の受け取り方を決める

就業不能保険は毎月お給料のように定額を受け取るのが一般的です。

しかし、保険会社によっては支払い開始からの期間に応じて、給付金額が変わる商品を取り扱っている場合もあります。

例えば、給付金の支払い開始から1年6ヶ月までは給付金月額を半額におさえて、その後は満額が支給されるといった内容の商品があります。

このような商品は一般的に「ハーフタイプ」と呼ばれており、保障額が低くなる分、保険料も低くなるのがメリットです。

会社員の方は、最大で1年6ヶ月まで傷病手当金を受給できる可能性があるので検討する価値はあるでしょう。

5. 給付金の支払い条件で決める

就業不能保険において、給付金の支払い条件は商品によって大きく異なります。

せっかく加入していても希望通りに支払われないケースも考えられるため、検討する際は以下のポイントを必ずチェックしましょう。

給付金の支払い条件のチェックポイント

保障対象となる病気・ケガ

就業不能保険は保障対象の範囲によって、主に以下の3タイプに分けられます。

3つの就業不能保険のタイプ

- 全疾病タイプ:すべての病気やケガを保障する

- 三疾病タイプ:がん・心疾患・脳血管疾患のみを保障する

- がんタイプ:がんのみを保障する

心配な人はほとんどの病気が保障対象となる、全疾病タイプを選んでおくのが無難です。

ただし、保障範囲が広くなるほど保険料は高くなる傾向があるため、家計とのバランスも考慮しながら決めましょう。

就業不能状態の定義

保険会社によって「就業不能状態」の定義は異なります。

医師から入院や在宅療養が指示された場合のみ保障される商品や、障害認定を受けた場合も保障される商品などさまざまです。

就業不能状態を証明するために、必要な手続きや書類なども保険会社によって異なります。

保険料が安い商品であっても、給付金を受け取れなければ加入している意味がなくなってしまうので、注意しましょう。

給付金が支払われる期間

就業不能保険には、働けない状態が継続している場合のみ給付金が支払われるタイプと、復職しても給付金が支払われるタイプがあります。

大病をすると罹患前と同じ収入を維持できないこともあるため、どのくらいの期間で給付金が支払われるのかは大切なポイントです。

保険期間を通じて給付回数の制限が設けられているケースもあるため、入念にチェックしておきましょう。

就業不能保険に関してよくある質問 Q&A

就業不能保険に関してよくある質問 Q&A

Q. 就業不能保険にはどのくらいの人が加入していますか?

A. 生命保険文化センターの「2024(令和6)年度 生命保険に関する全国実態調査」によると、就業不能保険の加入率は17.2%です。

医療保険(95.1%)やがん保険(68.2%)などと比べると加入している人は少ない状況といえます。

Q. 就業不能保険は何歳まで必要ですか?

A. 就業不能保険に何歳まで加入しておくべきかは人によって異なります。

支出が重なる時期だけ加入しておきたい方は、50歳前後までの保障で問題ないケースが多いでしょう。

一方で、貯蓄が少なくて一家の大黒柱が働けなくなると生活が苦しくなる可能性が高い方は、60歳や65歳など定年を迎えるまで加入しておいた方がよいといえます。

Q. どのような状態になれば就業不能状態に該当しますか?

A. 商品によって就業不能状態の定義は異なるため、一概には言えません。

一般的には以下のような状態になると、就業不能状態に該当するとされています。

就業不能状態と該当される例

- 病気やケガで入院をしている場合

- 医師の指示で在宅療養をしている場合

- 障害等級1級または2級に認定された場合

- 保険会社が定める所定の障害状態に該当した場合

Q. 現在休職中なのですが、就業不能保険に加入できますか?

A. 産前・産後休業や育児休業、介護休業など休職理由によっては加入できるケースもあります。

ただし、就業不能保険の加入時には告知が必要です。病気やケガを理由に休職している場合は、保険会社の審査に通過できずに加入できない可能性が高くなるでしょう。

Q. 持病があっても就業不能保険に加入できますか?

A. 持病がある場合は告知項目に該当する可能性が高いため、加入できないケースが多くあります。

ただし、告知内容によっては加入できることもあるため、保険会社に確認してみましょう。

Q. うつ病等で働けなくなった場合も、就業不能保険の給付金支払い対象になりますか?

A. うつ病等の精神疾患が、支払い対象になるかは商品によって異なります。

支払われる場合も給付回数に制限があるケースや、一時金しか支払われないケースも多くあるため、検討する際は給付条件を確認しましょう。

Q. 公務員であれば就業不能保険は必要ありませんか?

A. 人によりますが必要性は低いといえます。

公務員には最大90日間、給与の全額を受け取りながら仕事を休める「病気休暇」と呼ばれる制度があります。

また、90日間経過後は給与の8割相当額が休職者給与として支給される仕組みになっています。

さらに「傷病手当金附加金」と呼ばれる制度もあるため、傷病手当金の受給期間終了後に6ヶ月間、追加で給付金を受け取ることが可能です。

つまり、公務員の場合であれば約2年間は収入が大きく減る心配はありません。

そのため、自営業者や会社員と比べると就業不能保険に加入する必要性は低いといえます。